![]()

![]()

お知らせ

2026.06.15

レアメタル千夜一夜の原稿を書いていると、ふと三十年以上前のロシア極東の寒々しい鉱山町の風景を思い出すことがある。ロシアの白夜の思い出は奇妙なもので、シベリア鉄道沿線の荒涼たる鉱山風景やウォッカを飲まされたロシア人の友人の顔が頭の中で同時に存在している。近年、タングステン市場では「脱中国」が合言葉になっている。しかし、現場を知る者ほど、それが簡単ではないことを理解している。

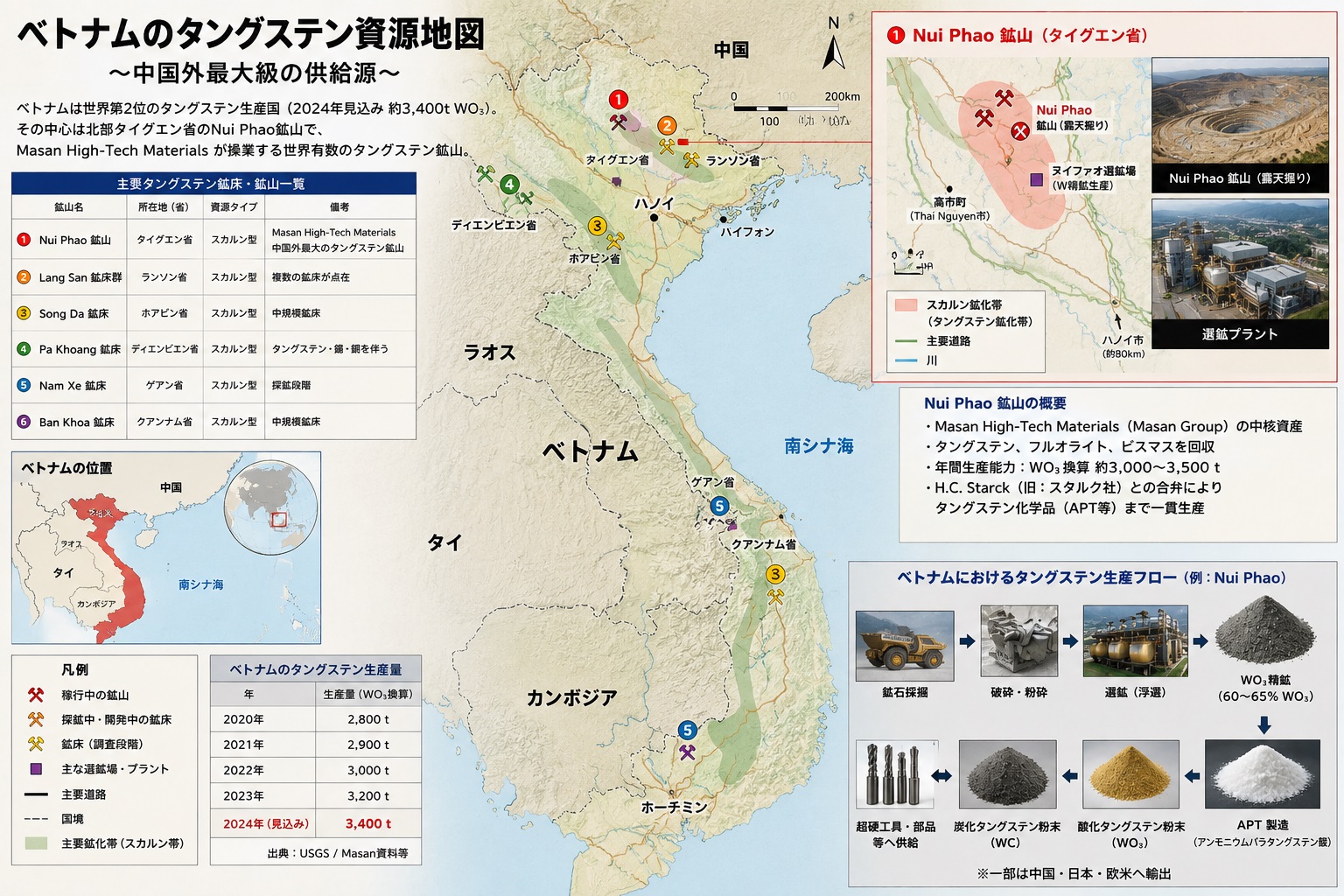

中国以外にも鉱山は存在する。だが「存在する」と「安定供給できる」は全く別の話なのである。中国以外で最も重要な供給源はベトナムである。中心はMasan High-Tech MaterialsのNui Phao鉱山である。ベトナム北部タイグエン省に位置するこの鉱山は、中国外最大級のタングステン鉱床として知られている。私自身、かなり早い時期からMasanとの交渉を試みた。まだ世界がタングステン不足を深刻に意識していない頃である。当時から私は、「中国依存だけでは危険だ」と感じていた。しかし結果として、権益取得には至らなかった。

鉱山案件というものは、単純に資金だけで決まるものではない。国家戦略、政治、人脈、現地財閥、技術、タイミング――すべてが絡む。特にベトナムのような社会主義体制下では、政府との関係性が極めて重要になる。その意味で、2024年に三菱マテリアルがドイツH.C.スタルクの権益取得へ踏み込んだことは、日本にとって非常に意味が大きい。単なる投資ではなく、「中国外サプライチェーン」の確保という国家的意味を持つからである。

Masan側によれば、ベトナムは2024年に約3400トンを生産し、世界第2位のタングステン生産国となった。Nui Phao鉱山は、中国以外では圧倒的な存在感を持っている。しかし、この優良資産にも大きな不安が漂っている。Reutersは、Nui Phao鉱山および精錬施設の売却問題を巡り、中国勢の接近に西側当局が強い警戒感を抱いていると報じた。これは極めて象徴的な出来事である。つまり、中国は単に自国内資源を守るだけでなく、中国外の有力鉱山まで取り込もうとしているのである。

これはレアアースで中国が歩んだ道と全く同じだ。鉱山を押さえ、精錬を押さえ、中間工程を握り、最後に価格決定権を支配する。中国は既にその戦略を熟知している。一方、ロシアについては、私自身の実体験が数多く存在する。むしろ、私にとってタングステンとは、中国より先にロシアの記憶と結び付いている。プリモルスク鉱山――ロシア極東のタングステン資源地帯である。あの極寒の地で、私はシェペタ氏やシャゴイコ工場長と何度も交渉を重ねた。ソ連崩壊後の混乱期であり、現場には国家統制の残骸と資本主義の混沌が入り交じっていた。

ホテルでは突然停電が起きる。約束した列車は平然と遅れる。だが、鉱山技術者たちは実に誇り高かった。「我々のタングステンは世界最高品質だ」彼らはそう胸を張っていた。実際、ロシアのタングステン資源は非常に魅力的だった。中国依存を避けたい日本にとって、プリモリエ地方の鉱山群は数少ない現実的選択肢だったのである。山口県の喜和田鉱山の鉱石をロシアへ運び、委託加工してタングステン精鉱を日本へ輸入した経験は、今振り返れば極めて先進的な試みだった。単なる輸入ではない。「日露資源サプライチェーン構築」の実験だったのである。

ロシアの代表的なタングステン資源には、Vostok-2、Zabytoye、Pravourmiyskoye、Festivalnoye、Tirekhtyakh、Inkurなどが存在する。さらにTyrnyauz鉱床は、ソ連時代から軍需色の濃い巨大タングステン・モリブデン鉱床として知られていた。Novoorlovsky GOKも含め、ロシアのタングステン案件は常に複雑だった。そこには鉱山会社だけではなく、軍需、国家、旧KGB系人脈、貿易会社、政治家、地方政府、銀行が絡んでいた。私はロシア大使館、日本政府、商社筋との関係作りにも動いた。しかし、結果として大きな流れにはならなかった。

今思えば、時代が少し早過ぎたのかもしれない。もしあの時代に、日本が国家戦略としてロシア極東資源へ本格投資していたなら、中国依存度は今より低かった可能性がある。しかし歴史に「もし」はない。ウクライナ戦争以降、ロシアのタングステンは西側市場から事実上消えた。正確には全面禁輸ではない。だが制裁、決済停止、物流遮断、保険問題、軍需優先、国内処理優先によって、西側への通常輸出はほぼ機能不全に陥った。

現在、モンゴルや中国経由でロシア系在庫が流れているとの噂もある。しかしそれは、透明な国際商品ではない。政治リスクを抱えた「影の在庫」である。さらに私は、カナダタングステンにも大きな期待を抱いていた時期があった。権益取得にも動いた。しかし、世界金融危機によって断念せざるを得なかった。鉱山開発は、資源だけでは成立しない。金融が止まれば、鉱山も止まる。その現実を私は何度も見てきた。だが現在、世界は再び動き始めている。JX金属は2026年、カナダのファイアウィード・メタルズへ出資し、タングステンやガリウム確保へ動き始めた。

これは極めて重要な動きである。つまり日本企業もようやく、「中国依存は危険だ」という現実に本気で向き合い始めたのである。もちろん、ベトナム、ロシア、カナダ以外にもタングステン資源は存在する。ポルトガル、スペイン、豪州、カザフスタン、ルワンダ、ボリビア――候補は多い。しかし現実は厳しい。探鉱から生産開始まで10年以上かかる。環境規制、資金、人材、精錬技術、電力、水、港湾。どれ一つ欠けても鉱山は動かない。2030年までが最後の時間との戦いである。

私は長年レアメタル市場を見てきたが、今ほど「資源ナショナリズム」の時代を感じたことはない。タングステンはもはや単なる工業材料ではない。国家の生存を左右する「戦略金属」へ戻ったのである。